- Penurunan suku bunga dan tambahan likuiditas memberi napas bagi perbankan Indonesia, meski risiko kredit ritel dan kualitas aset masih menjadi tantangan utama.

- Bank pelat merah tertekan oleh kenaikan biaya pencadangan, sementara bank swasta seperti BCA mencatat kinerja lebih solid dengan pendapatan non-bunga yang kuat.

- Analis memperkirakan laba perbankan mulai pulih secara bertahap pada 2026 seiring perbaikan likuiditas dan permintaan kredit.

Ipotnews - Setelah lima kali penurunan suku bunga dan tambahan likuiditas dari pemerintah, bank-bank besar Indonesia mulai bernapas lega. Namun demikian tekanan dari lemahnya kredit konsumsi dan kualitas aset masih mengintai

Laman The Business Times , Senin (3/11), melaporkan, berdasarkan kinerja sembilan bulan pertama tahun ini, sektor perbankan Indoensia masih berhadapan dengan risiko kredit yang meningkat, permintaan ritel yang lesu, serta profitabilitas yang tidak merata.

Bank-bank pelat merah menanggung beban dari kenaikan pencadangan. Sementara bank swasta lebih tangguh berkat pendapatan berbasis komisi dan biaya dana yang lebih rendah.

Jayden Vantarakis, Kepala Riset Ekuitas ASEAN di Macquarie Capital, mengatakan perbankan Indonesia diuntungkan oleh penurunan biaya dana seiring pelonggaran moneter yang mulai terasa. Kondisi ini dapat membantu memperbaiki margin bunga bersih (NIM).

Namun, ia mengingatkan bahwa peningkatan kredit bermasalah di segmen konsumer - terutama pada kredit pemilikan rumah - tetap menjadi risiko utama. "Kami lebih menyukai bank dengan eksposur lebih besar ke korporasi besar karena imbal hasil risikonya lebih baik," ujarnya, seperti dikutip Business Times.

Sektor perbankan juga masih berada di bawah tekanan akibat ketidakpastian dan kebijakan global, serta lemahnya konsumsi rumah tangga yang menekan permintaan kredit dan kualitas pinjaman. Trioksa Siahaan, Kepala Riset Lembaga Pengembangan Perbankan Indonesia ( LPPI ), menambahkan bahwa bank juga menghadapi rasio biaya operasional yang tinggi, biaya pendanaan yang meningkat untuk menjaga likuiditas, serta risiko penipuan yang kian kompleks baik dari internal maupun eksternal.

Trioksa juga menyoroti perubahan kebijakan pemerintah yang berpotensi mengubah strategi bisnis bank dan menambah lapisan ketidakpastian baru.

Bank-bank milik negara melaporkan laba yang melemah hingga akhir September 2025, meskipun pertumbuhan kredit membaik, dipicu oleh kenaikan biaya operasional dan pencadangan.

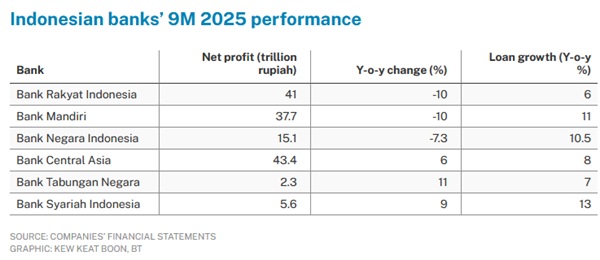

Bank Mandiri () mencatat penurunan laba bersih 10% menjadi Rp37,7 triliun untuk periode Januari-September, dengan biaya operasional melonjak 25% dan pencadangan meningkat. Menurut analis CreditSights, Lim Ze Hao dan Pramod Shenoi, eksposur Mandiri terhadap korporasi besar membantu menahan pelemahan di segmen ritel.

Suntikan likuiditas pemerintah sebesar Rp55 triliun pada September untuk mendorong aktivitas ekonomi membantu mengangkat pertumbuhan kredit hingga 11% (yoy) setelah beberapa kuartal melambat.

Bank Negara Indonesia () menghadapi tantangan serupa dengan laba bersih turun 7,3% menjadi Rp15,1 triliun, karena NIM menyempit ke 3,8% akibat imbal hasil kredit yang melemah dan persaingan ketat. Kualitas aset di segmen ritel - khususnya kredit perumahan dan kartu kredit - juga memburuk, meski kualitas aset korporasi tetap stabil.

Bank Rakyat Indonesia () mencatat penurunan laba 10% menjadi Rp41 triliun karena kenaikan pencadangan dan perlambatan ekspansi kredit, namun tetap mempertahankan NIM tertinggi di industri sebesar 7,7% berkat kekuatan segmen mikro.

Sementara itu, Bank Tabungan Negara () membukukan kenaikan laba 11% menjadi Rp2,3 triliun, didorong oleh pertumbuhan kredit perumahan nonsubsidi dan perbaikan likuiditas. Program percepatan pembangunan tiga juta unit rumah oleh Presiden Prabowo Subianto diperkirakan akan menjadi katalis tambahan. BTN juga memperkuat pencadangannya hingga 230% yoy menjadi Rp4,5 triliun untuk mengantisipasi risiko kredit di segmen KPR.

Berbeda dengan bank pelat merah, bank swasta seperti Bank Central Asia () mencatat kinerja solid dengan laba bersih naik 6% menjadi Rp43,4 triliun, didukung kenaikan pendapatan non-bunga 13% dan NIM yang stabil. "Bank BCA tetap menjadi salah satu bank paling efisien dan berkecukupan modal tinggi di kawasan," ujar Miftahul Khaer, analis riset Kiwoom Sekuritas.

Sektor perbankan syariah juga mencatat kinerja positif, dipimpin oleh Bank Syariah Indonesia () dengan kenaikan laba 9% menjadi Rp5,6 triliun, didorong pembiayaan naik 16% serta pertumbuhan kuat di segmen gadai emas dan konsumer. Tahun ini menjadi bank bullion pertama di Indonesia, mencatat lonjakan transaksi emas seiring kenaikan harga global.

Analis Macquarie menilai kinerja "menggembirakan," karena diversifikasi ke segmen perdagangan dan korporasi membantu menekan risiko konsentrasi. Bank ini juga diuntungkan oleh meningkatnya permintaan pembiayaan syariah dan dukungan pemerintah terhadap industri halal.

Pelonggaran tekanan pendanaan di sektor perbankan memberi alasan bagi analis untuk sedikit optimistis menjelang 2026. Pertumbuhan kredit nasional mencapai 7,7% yoy pada September - tercepat sejak Juni - berkat perbaikan likuiditas dan stimulus fiskal.

Bank Indonesia memperkirakan pertumbuhan kredit 2025 akan berada di batas bawah kisaran target 8-11%, sebelum meningkat tahun depan seiring efek suku bunga rendah yang lebih luas. Namun tantangan tetap ada: lemahnya permintaan rumah tangga, pemulihan kredit UMKM yang belum merata, serta risiko tata kelola setelah pengalihan kepemilikan bank BUMN ke bawah entitas baru, Danantara.

Edi Chandren, analis investasi utama di Stockbit Sekuritas, memperkirakan sebagian besar bank besar -kecuali BCA - akan mencatat penurunan laba tahun ini sebelum mulai pulih pada 2026. "Hasil kuartal ketiga 2025 menandai titik terendah, dan kami memperkirakan pemulihan bertahap mulai kuartal keempat," ujarnya. (The Bisuness Times)

Sumber : admin