Sector Update / Banks / Klik untuk versi PDF

Penulis: Jovent Muliadi ; Gabriella Alyssa

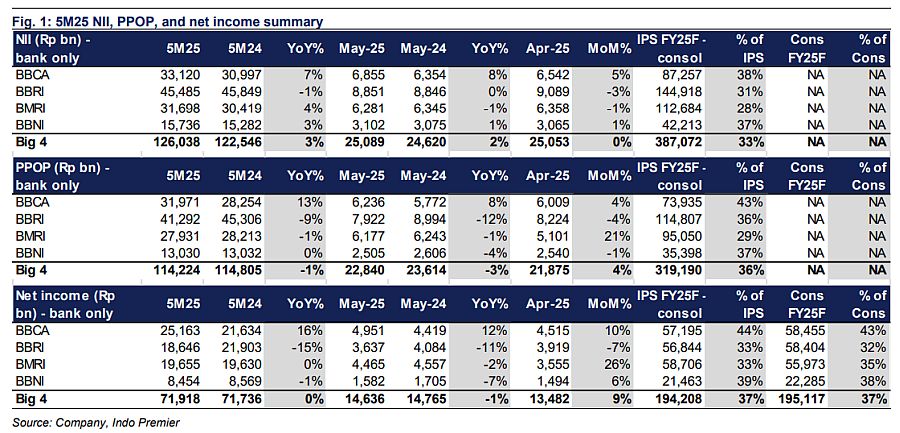

- Laba bank-only empat besar mencapai Rp71,9 triliun di 5M25 (flat yoy), di bawah ekspektasi, yakni 37% dari proyeksi IPS FY25F.

- memimpin pertumbuhan laba sebesar +16% yoy, sedangkan terlemah dengan -15% yoy. dan relatif stagnan yoy.

- Imbal hasil aset dan NIM masih tertekan, namun pencadangan tetap terkendali dan Mei menunjukkan pemulihan berurutan - tetap rekomendasi OW.

Result bank-only 5M25: masih menjadi penopang, tertinggal

Laba bank-only empat besar secara yoy stagnan di Rp71,9 triliun pada 5M25, yang kami perkirakan sesuai pada consol basis sebesar 41% dari FY25F, berkat pertumbuhan laba sebesar +16% yoy yang ditopang PPOP yang solid (+13% yoy). Sementara itu, mencatat hasil terlemah dengan -15% yoy karena pendapatan utama turun (-4% yoy). PPOP empat besar turun -1% yoy, sementara kredit tumbuh +9% yoy, sejalan dengan pertumbuhan 6%. NIM tetap tertekan di 5,3% (-28bps yoy/-4bps mom).

: tetap unggul berkat PPOP yang solid

Laba bank-only mencapai Rp25,2 triliun di 5M25 (+16% yoy/+10% mom), dan pada consol basis berada di atas target sebesar 46/45% dari proyeksi IPS/konsensus. PPOP tumbuh +13% yoy ditopang pertumbuhan NII +7% yoy dan non-II +21% yoy. Beban pencadangan turun -18% yoy (-70% mom), menurunkan CoC ke 0,4% - sejalan dengan panduan 30-40bps. NIM stabil di 6% (+5bps yoy). Kredit tumbuh +12% yoy (flat mom), dan simpanan naik +6% yoy (+1% mom), menjaga LDR tetap sehat di 79,9% (+445bps yoy).

: laba masih lemah, namun dampak frontloading mereda

Laba bank-only sebesar Rp18,6 triliun di 5M25 (-15% yoy); pada consol basis relatif sesuai di 40/39% dari proyeksi IPS/konsensus. PPOP turun -9% yoy tertekan opex tinggi (+7% yoy). Beban pencadangan tetap tinggi di Rp17,7 triliun, dengan CoC 3,5%, masih di atas target 3-3,2%. NIM menyusut ke 6,4% (vs. 7,0% di 5M24) akibat yield aset yang lebih rendah karena proporsi kredit korporasi yang meningkat. Kredit tumbuh +5% yoy, simpanan +2% yoy.

: meleset karena NIM lemah dan tekanan opex; CoC masih di bawah panduan

Laba bank-only mencapai Rp19,7 triliun di 5M25 (flat yoy, +26% mom); consol basis sedikit di bawah target di 38/40% dari proyeksi IPS/konsensus FY25F. PPOP turun -1% yoy (+21% mom) karena pertumbuhan NII +4% yoy diimbangi oleh opex tinggi (+22% yoy). Non-II tetap solid di +9% yoy (+29% mom). Pencadangan turun -6% yoy (+4% mom), dengan CoC membaik ke 0,7% vs. 0,9% di 5M24 namun masih di bawah panduan 1-1,2%. NIM turun menjadi 4,4% (vs. panduan consol 5-5,2%), melemah 35bps yoy karena naiknya biaya dana (CoF). Kredit tumbuh +14% yoy, simpanan +9% yoy dengan pertumbuhan /TD masing-masing +6%/+20% yoy.

: meleset karena PPOP yang lesu

Laba bank-only sebesar Rp8,5 triliun di 5M25, turun -1% yoy; consol basis sedikit di bawah target 40/38% dari proyeksi IPS/konsensus FY25F. PPOP stagnan di Rp13,0 triliun (0% yoy, -1% mom), NII tumbuh +3% yoy, non-II turun -1%, dan opex naik +6% yoy. Beban pencadangan naik +2% yoy, namun CoC tetap terkendali di 0,9% (vs. 1,0% di 5M24). NIM menyempit -10bps ke 3,7%. Kredit tumbuh +7% yoy (flat mom), sementara simpanan naik +1% yoy (-2% mom), mendorong LDR ke 95% pada Mei 2025 (vs. 90/93% pada Mei/Apr 2024). (Riset IndoPremier)

Sumber : IPS